蔚来换电被指「骗局」,市值一夜蒸发154亿

还给出了具体数据:至少在2021年前3季度,蔚来营收的10%,以及净利润的95%,都是旗下换电子公司蔚能和蔚来之间把订单、款项左手倒右手实现的。

报告一出,当日蔚来美股收跌2.57%,报22.36美元,市值蒸发23亿美元(154亿人民币)。

报告到底讲了什么?证据来源是否可靠?迅速帮你梳理。

做空报告讲了啥?

看具体内容前,我们先来快速补充一下必要的背景信息。

灰熊(Grizzly Research),是一家位于美国的专业做空机构,主要目标就是在美上市的中概股。

在主页介绍中特意说明在中国有专业的私人调查网络,之前最有名的做空案例是跟谁学,此外包括自动驾驶公司图森未来、巨人网络、58同城等等都被灰熊做空过。

蔚能,则是蔚来旗下的换电业务子公司,全称“武汉蔚能电池资产有限公司”,2020年成立,最大股东就是蔚来,而董事长沈斐、总经理陆荣华都是很早就加入蔚来汽车的高管之一。

蔚能本身不是上市公司,所以财务经营状况未公开,但也没有出现在蔚来的财报中,这就是灰熊所说的“未合并实体”的意思。

接下来具体来看做空报告写了什么。

以下内容来自灰熊做空报告原文,仅为阅读流畅性做编辑。必要的解释补充,以编辑注形式列出。

指控内容:蔚来和蔚能通过财务操作虚报营收和业绩

灰熊认为,蔚能的销售业务,使蔚来的收入和净利润,分别虚增约10%和95%。

具体而言,灰熊发现,2021财年蔚来的盈利增长中,至少有60%由蔚能贡献。

具体方式是,蔚来将用户电池租用费用提前从蔚能「拿走」,从而加速母公司收入增长。

蔚来租电用户支付的租金,理应在租期(约7年内)逐步确认,却在蔚来向蔚能销售电池完成后,立即确认并写入财务数据了。

所以,蔚来提前预支了7年的收入,而这部分收入其实并未真正到账。

指控源头:蔚能订单数据蹊跷

蔚能最近披露了电池租用订单为19,000个,但蹊跷之处在于,为什么蔚能在2021年9月30日时仍持有40,053个电池存货。

经过仔细调查,灰熊认为蔚来向蔚能额外销售了多达21053个电池(价值约11.47亿元人民币)。

2021年第四季度,灰熊估计,蔚来又过度供应了15200个电池。

而这样的操作,对蔚来的盈亏状况影响巨大。

自2020年第四季度以来,蔚来的净收入超出平均预期33%,收入超出平均预期5%。

对于2021财年,华尔街预计蔚来将亏损59.47亿。相反,蔚来公布的净亏损为30.07亿人民币,比预期低50%(相差29.4亿人民币)。

而实际上,如果没有蔚能,截至2021年9月的9个月蔚来收入会减少4%,蔚来实际调整后净亏损应比财报中的数据大61%。

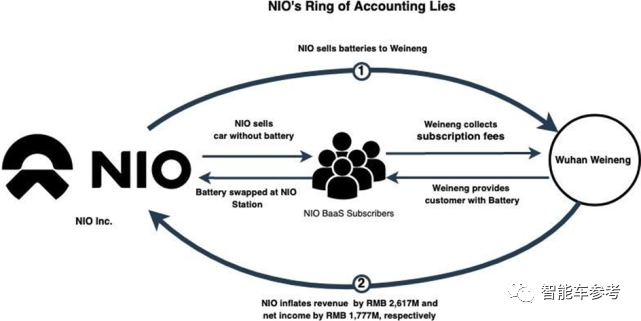

证据链:蔚能商业模式是什么样的?

灰熊认为,蔚来故意向蔚能公司过度供应电池。

根据蔚能电池的ABN(绿色电池资产支持票据)发行文件,截至2021年9月,蔚能有40053个电池库存。

而截至2021年9月30日,只有19000名用户与蔚能签订电池租赁,这意味着有21053块过剩的电池。

此外,蔚来最近的20-F文件中指出,以背对背的方式向蔚能出售电池,即与选择租电池的用户订单绑定销售。

也就是租电用户购买一辆蔚来汽车时,蔚能就同时向蔚来购买了与此销售相对应的1块电池。在汽车交付后,这个电池被蔚能“拥有”,成为蔚能资产的一部分,再由蔚能租给车主。

但在操作上,蔚来在换电站根本不区分蔚能电池和蔚来电池。

这说明过量供应的电池,并非是蔚能为保证运营所做的储备。

此外,尽职调查小组在最繁忙的时段观察了一些蔚来换电站点,几乎没有流量。灰熊相信,这些换电站的利用率很可能很低,目的可能是为了消化庞大的电池库存。

同时灰熊也从没发现过蔚来有专门的电池存储设施。

蔚能、蔚来之间的业务模型如下:

假设这部分多余的电池存货中,75千瓦时和100千瓦时的电池比例是20%和80%,那么可以推断,这部分电池能帮助蔚来财报增加14.7亿人民币的收入和2.94亿人民币的净利润。

其他证据:蔚来为什么这么做?

蔚来不把蔚能财务合并的另一个好处是,可以抹去巨大的折旧费用。

根据蔚来的2020年20F,充电和换电基础设施和设备(包括电池)的使用寿命是5年。

但蔚来最近将使用寿命改为5-8年,这意味着资产负债表上的电池折旧率为约为每年15%。

截至2021年9月的9个月里,对蔚能的销售额为28亿元人民币,假设这笔收入的利润率为20%,意味着蔚来在此期间合计将成本为22.5亿元人民币的资产,从其资产负债表中转移出来。

也就是说,截至2021年9月的9个月,这些卖给蔚能的电池为蔚来在财报上抹去了高达3.36亿元人民币的折旧费用,直接影响(和虚增)了公司的利润。

如果这些操作,蔚来在2021年前3季度净亏损将增加近一倍,达到36.90亿元人民币。

此外媒体近日报道,2020年蔚来在接受合肥市70亿元人民币的注资时,蔚来与合肥市之间还有一份 “对赌协议”,其中:

1、 蔚来中国在收到投资后的48个月内提交IPO,并在60个月内完成上市;股东要求蔚来或者李斌赎回公司股份,不能导致蔚来或蔚来中国的控制权发生变化;2、 蔚来和蔚来中国的控股股东不应改变,如果改变,当地的政府将要求李斌回购所有股份;3、 如果没有完成IPO,或控股权发生变化,李斌就要回购蔚来中国的股份,赎回价格为合肥战略投资者的投资总额,并以年利率8.5%计算利息;4、 要求蔚来中国在2024年实现营收1200亿元。

这项协议给蔚来带来了压力,并给蔚来的股东带来了重大风险。

灰熊认为这些目标蔚来通过正常经营手段根本无法实现,并且认为地方和蔚来都知道这一点。

除了蔚来想要满足华尔街的预期,这个 “对赌协议”可能是蔚来财务诡计背后的另一个动机。

证据之外补刀:李斌个人信誉存疑

蔚来用户信托基金,主要目的是推动可持续发展的公益项目和支持蔚来用户社区发展,由蔚来和用户共同出资,蔚来方面则是以公司股份代替。

从英属维尔京群岛检索到的文件显示,在2021年6月,NIO User Trust已经被抵押给瑞银集团。

而李斌本人有意忽略了这一质押的公开披露。

而目前公司股票已经从质押当日的50美元跌至23美元。这可能会导致这些股票被追加保证金,即股东将面临在公开市场上强制清算质押股票的后果。

灰熊还深入调查了李斌的过去,发现令人担忧。

过去李斌与参与瑞幸咖啡欺诈案的人密切合作。他还曾是易车网(以前是一家在美国上市的公司,后来私有化)的董事长兼首席执行官,该公司也是宜信(目前是一家香港上市公司)的控股股东。他还担任过摩拜单车的董事长,该公司被指控挪用了超过6,000亿元人民币的用户押金。

李斌过去参与过的所有公司,最终都毁掉了大量的股东利益。

结论:蔚来的行为,可能导致外部投资者面临损失

虽然蔚来是新能源汽车的宠儿,也是美国投资者接触中国电动汽车的热门股票,但灰熊认为蔚来在搞财务诡计,而且公司治理充满危险信号。

蔚来的财务状况,通过向蔚能过度供应电池和提前计算收入被虚假扩大。

在这种背景下,蔚来与地方签订的协议,可能导致其股份以离谱的估值进行赎回。

根据灰熊估计,蔚来可能还会以67亿美元将地方政府股份赎回,这将给其财务状况带来巨大压力。

从英属维尔京群岛检索到的文件显示,李斌在没有任何披露的情况下,将蔚来的用户信托基金抵押给瑞银谋取私利,使股东面临潜在的保证金追缴风险。

随着蔚来的股价下跌超过一半,这种风险变得越来越严重。

蔚来回应

昨天灰熊做空报告发布,同日,蔚来汽车股价一度跳水至22.02美元,但随后股价企稳。

截止发稿,蔚来汽车下跌2.77%报22.36美元,市值377亿美元。

而蔚来官方今早也回应了被做空指控。

蔚来汽车回应全文:

公司已观察到这份报告。该报告内容充满了大量不实信息以及对蔚来披露信息的误读。蔚来一直严格遵守上市公司相关准则,目前已针对该报告启动相关程序,请关注后续公告。

One more thing

做空报告,深刻地伤害了两个人,伤害性和侮辱性都很强…

灰熊在报告中这样说:

While he has been hailed as the “Elon Musk of China”…

尽管李斌被称为“中国马斯克”,但又说对李斌从公司信誉到个人信誉都满满质疑。

另外,灰熊调查了与李斌关系密切的刘二海,即愉悦资本创始人,也是在瑞幸财务欺诈案中被做空机构指明的关键人物之一。

刘二海投资过蔚来汽车、摩拜单车、瑞幸咖啡、易车、神州租车等等项目。

而灰熊“补刀”说:从这些项目过往中看,任何刘二海及旗下愉悦资本的投资行为应当引起投资者的警惕。

“虾仁猪心”…